La previdenza per la vecchiaia in cifre

Per tutto il 20° secolo, le uscite combinate delle casse pensioni e dell' AVS rappresentano circa due terzi delle uscite totali a carico del sistema di sicurezza sociale ( ## G2 ). La centralità del ramo delle pensioni è dovuta al crescente invecchiamento della popolazione, fenomeno che va accentuandosi nel corso del 20° secolo ( ## G4 ).

{kind=link}

{kind=link}

Il peso rispettivo dell'AVS e delle casse pensioni nel sistema di previdenza per la vecchiaia subisce profonde modifiche durante questo periodo. Dopo l'introduzione dell'AVS nel 1948 , le sue uscite raggiungono rapidamente, per superarlo poi, il livello delle spese nell'ambito della previdenza professionale. È vero che la previdenza professionale in quel periodo interessa solo una minoranza delle persone salariate (circa il 50 % negli anni 1970), ma l'introduzione della legge federale sulla previdenza professionale (LPP) nel 1985 fa rovesciare la tendenza: da allora le uscite dell'AVS segnano solo una crescita debole, mentre quelle delle casse pensioni si raddoppiano.

Lo slancio preso recentemente dalle casse pensioni può essere illustrato mettendo a confronto il numero delle persone beneficiarie di una rendita AVS e quello dei beneficiari della rendita di una cassa pensioni ( ## G5 ). Ancora nel 2010, soltanto poco più della metà delle persone beneficiarie di una rendita AVS percepisce anche una rendita LPP (contro il 30 % nel 1980). Questo scarto si spiega con il fatto che l'affiliazione a un istituto di previdenza è riservato per molto tempo a una minoranza di persone attive. Così, prima dell'introduzione della LPP, il numero di uomini coperti da una cassa pensioni è il doppio di quello delle donne ( ## G6 ) e persino la LPP circa il 20 per cento delle persone salariate non è affiliato a una cassa pensioni, di cui la stragrande maggioranza (90 %) è costituita dalle donne con salario inferiore alla soglia d'accesso vigente nella LPP.

{kind=link}

{kind=link}

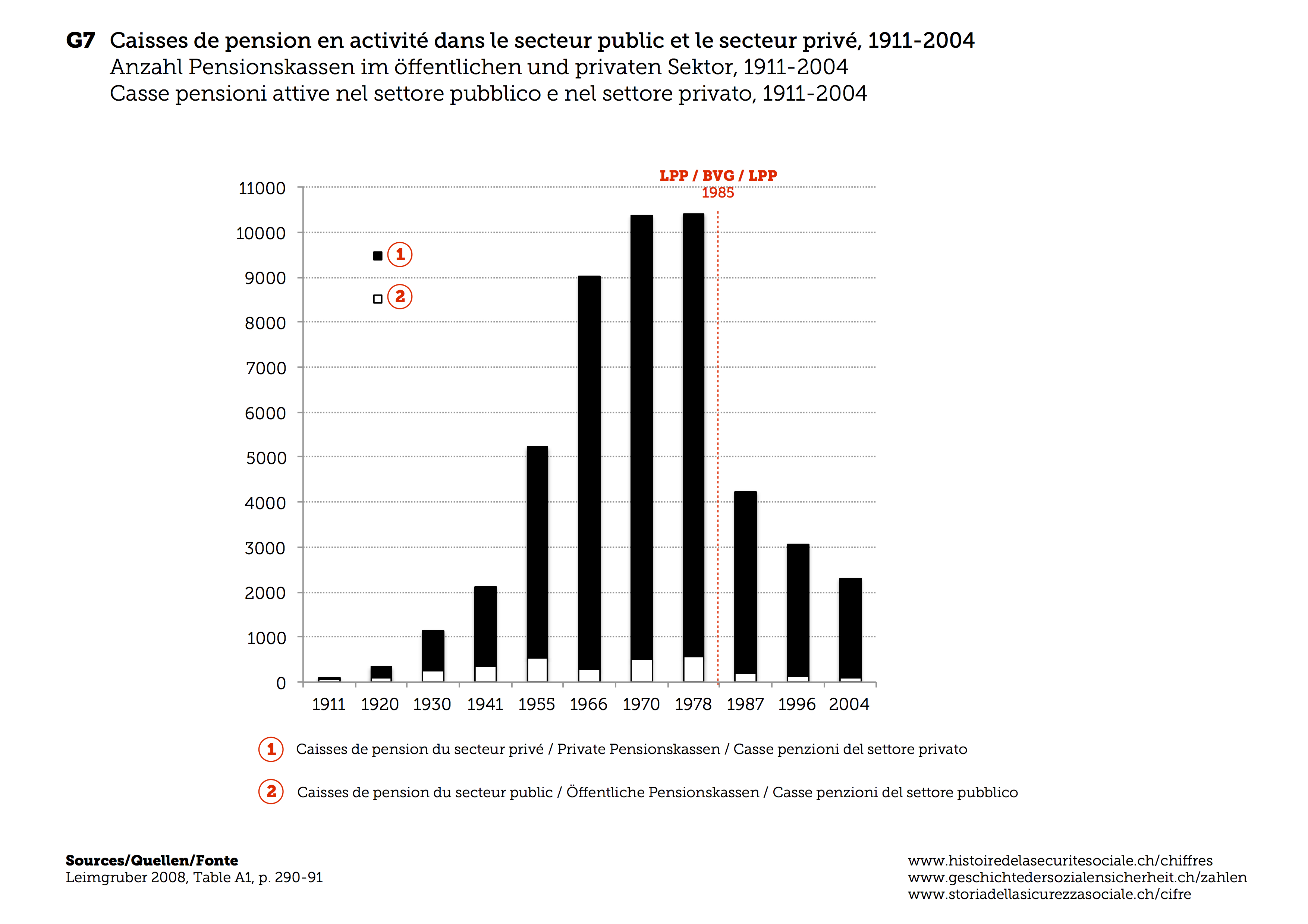

L'introduzione della LPP provoca una trasformazione profonda del settore della previdenza per la vecchiaia. Tra il 1930 e il 1978, il numero di casse pensioni ( ## G7 ) è moltiplicato per dieci: oltre 10 000 casse sono attive nel 1978. Questa frammentazione è dovuta soprattutto alla moltiplicazione dei contratti collettivi gestiti dalle grandi compagnie di assicurazione sulla vita per conto delle numerose piccole e medie imprese. Dopo il 1985, numerosi «fondi di beneficenza» che non soddisfano i requisiti minimi prescritti dalla LPP (segnatamente il livello delle prestazioni e le condizioni di accesso a queste ultime) cessano la loro attività. Ancora oggi, fra le circa 2000 casse pensioni attualmente attive, solo una piccola minoranza (da 200 a 300) concentra su di sé il grosso delle persone assicurate, delle prestazioni versate e delle riserve finanziarie.

{kind=link}

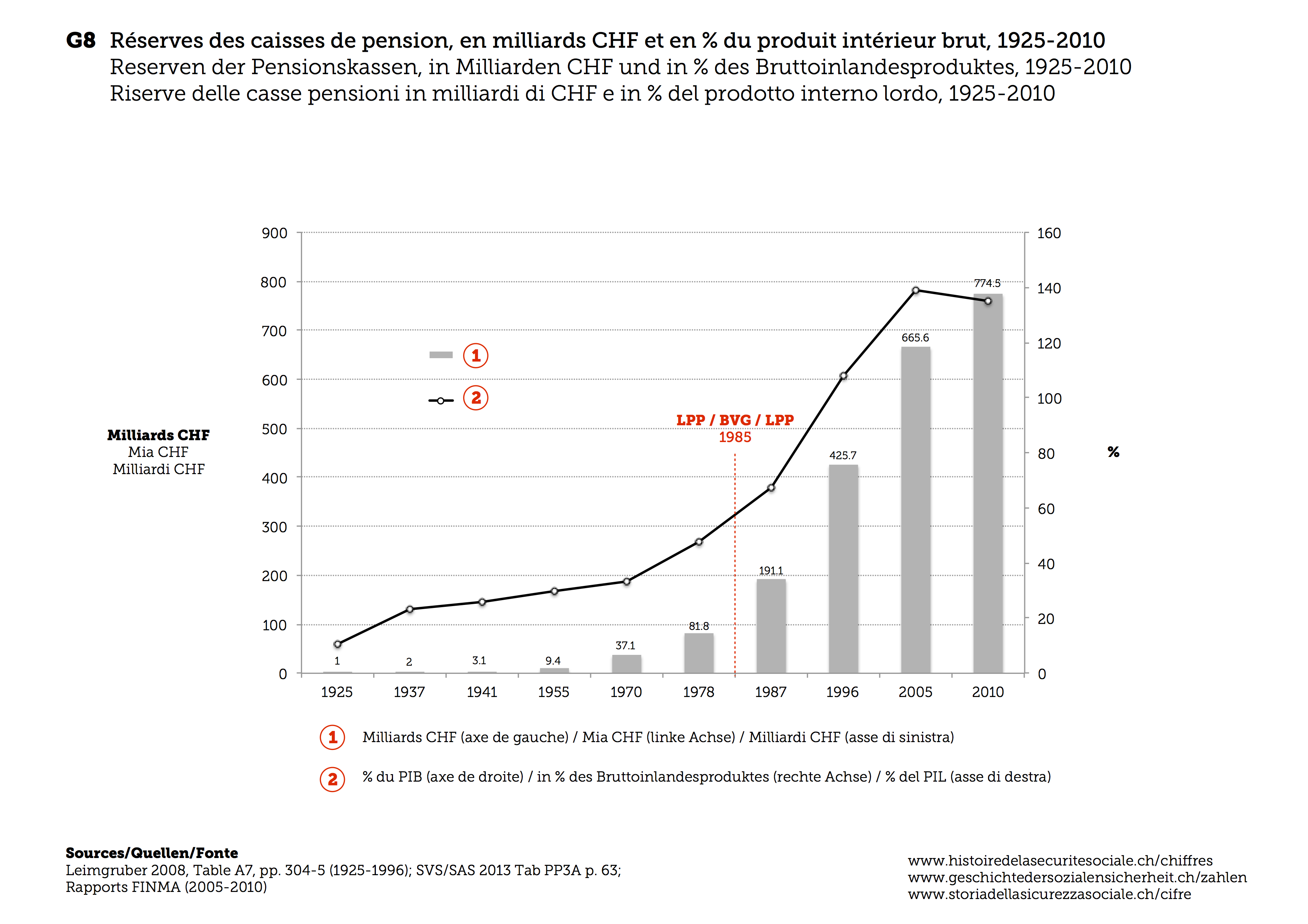

Le riserve delle casse pensioni ( ## G8 ) sono considerevoli. Nel 1978, ammontano a quasi le metà del PIL del Paese. La posizione delle casse pensioni come investitori istituzionali si rafforza notevolmente a seguito dell'introduzione della LPP. All'inizio del 21° secolo, le riserve delle casse pensioni superano il PIL.

{kind=link}

## G4 Persone di 65 anni e più, in % della popolazione residente, 1900-2010

## G5 Persone al beneficio di una rendita AVS e/o di una cassa pensioni, 1925-2010

## G7 Casse pensioni attive nel settore pubblico e nel settore privato, 1911-2004

## G8 Riserve delle casse pensioni, in miliardi di franchi e in % del PIL, 1925-2010